文/黃晴冬| 《現代保險》雜誌 | 2018.12.21 (新聞)

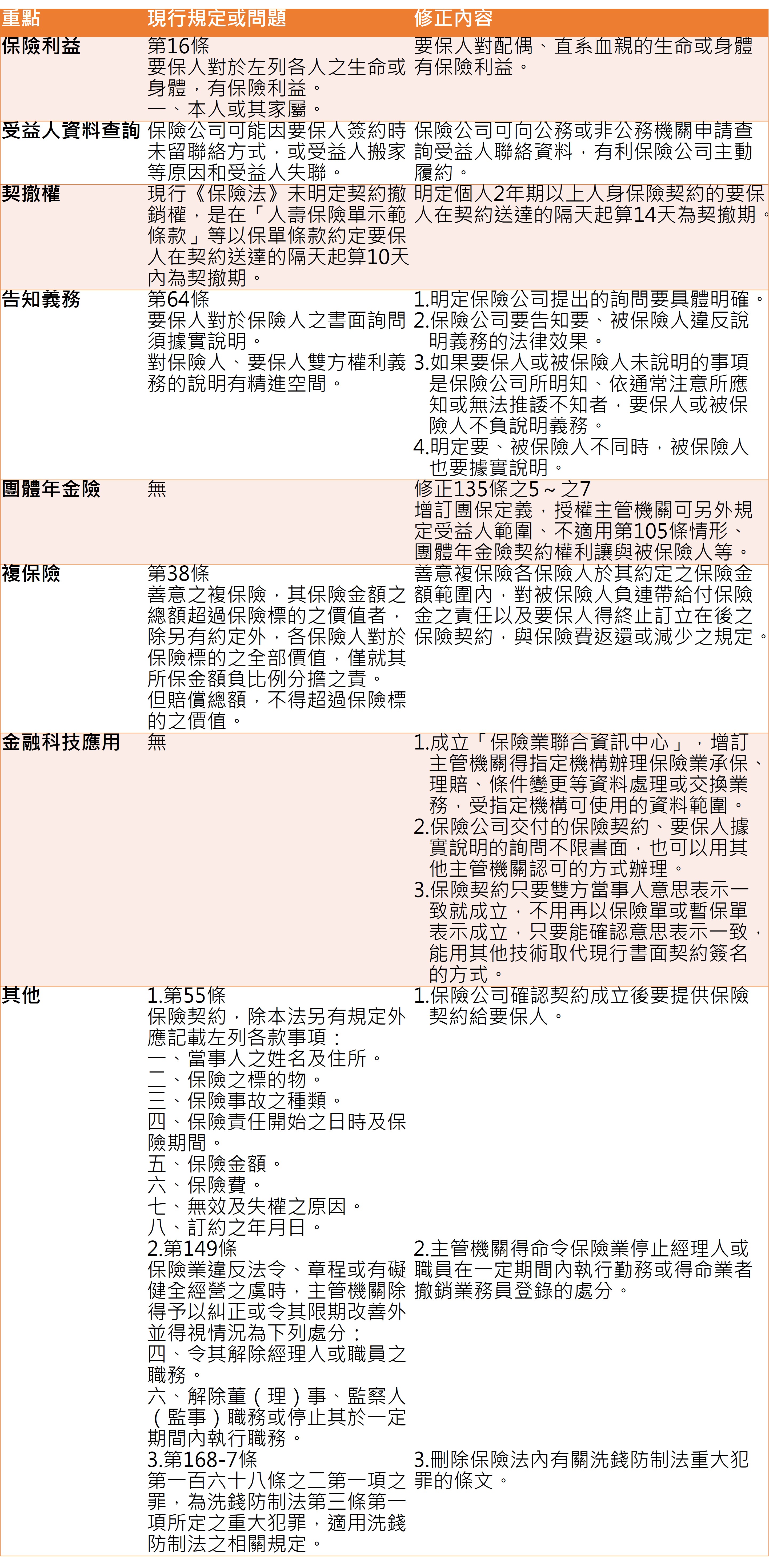

金管會昨(20)預告翻修《保險法》,是該法誕生以來最大幅度的修正,有些條文甚至55年來第一次改動,如「保險利益」一項,原先第16條列舉要保人具有保險利益的包含「本人或其家屬」,此次修正明確了要保人對「配偶、直系血親」具保險利益,有助於夫妻或是沒有同居事實的父子彼此買保險;企業也不受「保險利益」之限,可幫員工投保團保,且投保團體年金險可讓與給員工,未來或可提升企業用保險留才的效果。中正大學法律學系教授羅俊瑋表示,買團保的適法性討論已久,過去縣市或鄰里為居民投保團保也面臨適法性問題,修法後可望解套。

此次翻修範圍之廣,還包含誠實告知、契撤期、複保險、契約訂定方式等,如今複保險僅規範「產險」,比較大的差異是各保險公司未來將負連帶責任。至於契撤期14天的規定一出,未來保險公司可不提供3天審閱期,但羅俊瑋認為「審閱期和契撤期的精神還是不太相同,」兩者都有還是對保戶比較有利。

而投保時的誠實告知,過去64條規範要保人對保險公司的書面詢問要據實告知,未來若要保人、被保險人不同人,被保險人也必須據實說明自己的身體狀況及主動通知危險增加(如職業等級變更)。但保險公司銷售時要提醒客戶其法律責任,且如果是常理可知或已經知情的事項,要保人、被保險人不用負告知義務,源自現行《保險法》第62條有關「當事人之一不負通知義務的情況」。

除了強化消費者權益,保險公司未來運作也更便利,過去要保人填寫受益人聯絡資料可能錯漏,或因人事已非難聯絡受益人,未來可透過戶政機關等機構查詢受益人資料以便聯絡。隨著金融科技持續發展,網路投保、App應用、系統電子化等日漸發達,未來只要經過主管機關認可,確認可以表示契約雙方的意思一致,不一定都要親簽書面文件。且保險公司、要保人意思一致就代表保險契約成立,不用再等民眾繳完保費,或是開立暫保單才算數,大大減少文件往返可能造成的時間落差。官員表示這是因應金融科技發展,讓第64條的「書面詢問」規定有彈性。

其他修正還包含主管機關得命令公司的經理人或業務員暫停職務,過去第149條、第164條之1規定只能令其解職,或董事、監察人停職。

《保險法》修正內容

https://www.rmim.com.tw/news-detail.php?id=21769_1cf0488f58d34cb2ecbaa51245a5224657ff6136