提要

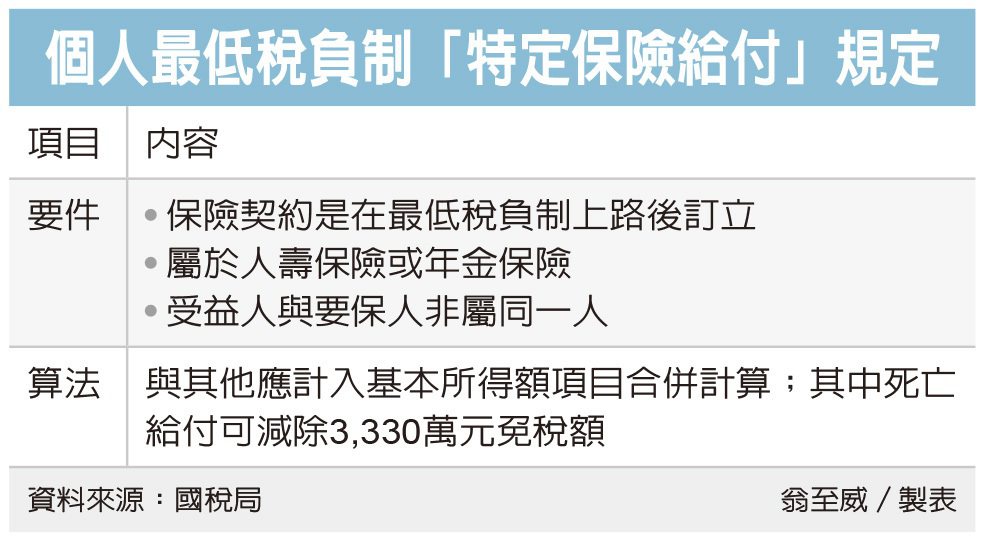

國稅局提醒 ①最低稅負制上路後訂立的契約 ②壽險及年金險 ③受益人與要保人不同人

報稅季進入倒數,財政部高雄國稅局提醒,在計算個人最低稅負制時,特定保險給付也要計入基本所得額。而所謂「特定」保險給付,應符合三大要件,第一,是在最低稅負制上路後訂立的保險契約;第二,屬於人壽保險或年金保險;第三,受益人與要保人非屬同一人。

高雄國稅局表示,《所得基本稅額條例》自2006年元旦起施行,也就是俗稱的「最低稅負制」,目的是讓享受租稅減免而免稅、低稅的高所得者,負擔一定稅負,應納入個人基本所得額計算的包括海外所得、特定保險給付、非現金捐贈、綜合所得淨額等。

其中在特定保險給付方面,須符合一定要件才須計入,且若為死亡給付,每一申報戶還有3,330萬元免稅額。

國稅局舉例,甲君在2021年受領四筆保險給付。第一筆,是甲君因為車禍意外所領取的傷害保險給付,官員表示,這項給付非屬人壽保險、年金保險,依規定無須計入基本所得額。

第二筆則是在2005年12月31日前訂立的人壽保險死亡給付300萬元,由於是在我國最低稅負制日出前所簽約,這筆給付也免計入最低稅負。

第三筆在2006年元旦後訂立,人壽保險死亡給付3,500萬元,則可享3,330萬元免稅額,只要以170萬元計入基本所得額申報即可。

第四筆同樣在2006年元旦後訂立,但為六年期人壽保險期滿給付600萬元,並非死亡給付,無法享有3,330萬元免稅額,應以全數600萬元計入基本所得額。

國稅局提醒,只要是在最低稅負制上路前訂立,或受益人與要保人為同一人的人壽保險及年金保險,都不用計入個人最低稅負制;另外常見的健康保險給付、傷害保險給付,也都不在計算範圍。

不過,若受益人受領符合規定的人壽保險及年金保險給付,就應計入當年度個人最低稅負制,依規定計算、申報及繳納基本稅額,呼籲納稅人注意相關規定,以免漏報遭補稅處罰。

根據12家產險最新統計,防疫保單在途件仍有54.98萬件,其中國泰世紀產險、泰安產險、新光產險及南山產險已完成核保。圖/Freepik

根據12家產險最新統計,防疫保單在途件仍有54.98萬件,其中國泰世紀產險、泰安產險、新光產險及南山產險已完成核保。圖/Freepik